- Удержания, производимые в обязательном порядке

- Удержания, производимые работодателем по собственной инициативе

- Доходы, из которых нельзя производить удержания

- Очередность и максимальные размеры удержаний из заработной платы

- Основания для удержания части заработной платы

- Неправомерное удержание авансовых платежей

- Сумма задолженности

- Удержания за халатное инертное отношение к работникам

- Удержания для исполнительного производства

- Ставка заработной платы

- В каких случаях оговорки могут быть увеличены

В Российской Федерации существует несколько видов удержаний из заработной платы. К ним относятся:.

- Обязательные. К ним относятся оговорки, сделанные на основании законодательных актов Российской Федерации. Основными видами вычетов являются налог на доходы физических лиц (НДФЛ) и вычеты на основании распорядительных документов.

- Скидки по просьбе работодателя. Случаи, в которых они могут производиться, указаны в Трудовом кодексе РФ.

- Они производятся по просьбе мастера.

Эти виды вычетов из дохода следует рассматривать отдельно.

Удержания, производимые в обязательном порядке

Перечень документов, требующих удержаний из зарплаты, содержится в статье 12 закона № 229-ФЗ от 10 февраля 2007 года «Об исполнительном производстве». К ним относятся:.

- Исполнительные листы. Эти документы выдаются на основании решений, вынесенных судами общей юрисдикции и арбитражными судами.

- Судебные акты по делам об административных правонарушениях.

- Судебные решения. По различным причинам суды имеют право выносить такие постановления без рассмотрения дела и вынесения решения.

- Соглашения об уплате алиментов (которые должны быть нотариально заверены).

- Справки (эти документы выдаются специальной комиссией).

- Действия. Такие документы выдаются управляющим органом, когда на счету должника недостаточно средств для полного исполнения требования должника.

- Приказ (выдается мировым судьей).

- Исполнительная надпись (выдается нотариусом).

- Запросы. Они являются обязательными для розыска ребенка. Данные заявления выдаются органом, ответственным за данную идентификацию.

- Определения. Эти документы выдаются судьей. Конфискация имущества.

Если ваш работодатель получит хотя бы один из этих документов, он обязан вычесть их из вашей зарплаты и перечислить получателю в течение трех дней. В этом случае спорить с работодателем бессмысленно. Если вы считаете, что ваши права были нарушены, вы должны оспорить действия залогодержателя в суде.

Удержания, производимые работодателем по собственной инициативе

Право работодателя на удержание из зарплаты работника строго ограничено законом. Разрешить удержание средств:.

- Возвращать необоснованные авансовые платежи. Заработная плата должна выплачиваться два раза в месяц. Первый платеж, называемый авансом, обычно представляет собой фиксированную сумму. Если заработок зависит от работы, могут возникать авансы, которые превышают месячный заработок работника. Разницу можно вернуть.

- Верните аванс, выплаченный за командировку. Если работник не предоставит документы, подтверждающие использование всего аванса, и не предоставит оставшуюся сумму, он может рассчитывать на удержание вознаграждения.

- На возврат излишне удержанной суммы из-за ошибок.

- За возмещение ущерба, возникшего в результате отсутствия работника на работе по разрешению. Это происходит, когда работник уже получил разрешение на год и увольняется до конца года. В этом случае резервируются нефункциональные дни отпуска.

Эти причины указаны в статье 137 Трудового кодекса РФ. Не помогает и противодействие работодателя по поводу такого снижения заработной платы. Кроме того, в соответствии с частью 1 статьи 39 Трудового кодекса РФ с работника может быть взыскана заработная плата за ущерб, причиненный работодателю.

Доходы, из которых нельзя производить удержания

На национальном уровне понятие заработка включает все выплаты работодателя, но никакая часть этого заработка не подлежит резервированию. Скидки не могут быть сделаны на заработок, принимаемый в качестве

- компенсация за травму или смерть работника; и

- компенсация за проезд и транспортировку, износ личного инвентаря работника, и

- выплат в случае бракосочетания, рождения или смерти близкого человека; и

- страховые выплаты по обязательному страхованию, за исключением сумм, выплачиваемых в рамках больничных листов; и

- Единовременная помощь при стихийных бедствиях и аналогичных чрезвычайных ситуациях; и

- Посещение санаториев и возмещение расходов на проезд к месту лечения и обратно.

Что касается выплат на питание, то из этого списка исключены суммы, которые они выплачивают за травмы и временную нетрудоспособность. С выплат на питание можно производить вычеты.

Очередность и максимальные размеры удержаний из заработной платы

Прежде всего, работодатель должен удержать из заработка работника налог на доходы физических лиц. Статья 226 Налогового кодекса РФ гласит, что это удержание не может превышать 50% денежных выплат. Все остальные вычеты рассчитываются исходя из суммы, оставшейся от заработной платы после удержания подоходного налога с физического лица.

Порядок очередности следующий.

- Питание и выплаты по компенсации за травмы и повреждения.

- Компенсации при увольнении и выплаты контрагентам.

- Обязательные финансовые выплаты и взносы в нефинансовые фонды.

- Прочие выплаты.

Если удержанной суммы недостаточно для удовлетворения всех последующих заявлений, то удержанная сумма распределяется между получателями пропорционально сумме, причитающейся каждому заявителю. Удовлетворение требований следующего заявителя возможно только после полного удовлетворения требований предыдущей серии заявителей.

Удерживаемая сумма не должна превышать 20% от заработной платы бенефициара. Если требуется несколько исполнительных листов, резервирование не может превышать 50% от невыплаченной заработной платы. Однако если удерживается питание, компенсация или реабилитация, а плательщик подвергается тюремному наказанию, удержание может достигать 70% заработка.

Поручить проект эксперту. Юрист выполняет заказ по установленной стоимости. Вам не нужно самостоятельно изучать закон, читать статьи или разбираться в теме.

Основания для удержания части заработной платы

Эти меры применяются работодателем по основаниям, указанным в статье 137 Трудового кодекса. В некоторых исполнительных производствах (судебное исполнение) применяются правила, содержащиеся в главе 11 статьи 229-ФЗ. Перечень оснований является закрытым и не может быть изменен работодателем или судебным приставом-исполнителем.

- Основания для удержания части заработной платы

- Неправомерное удержание авансовых платежей

- Сумма задолженности

- Удержания за халатное инертное отношение к работникам

- Удержания для исполнительного производства

- Ставка заработной платы

- В каких случаях оговорки могут быть увеличены

- Максимальный размер удержания по решению суда

СОЗДАННЫЕ добровольные вычеты по инициативе работника не считаются оговорками. По мнению Верховного суда, данный механизм не может считаться удержанием, поскольку размер заработной платы уменьшается по инициативе работника. Данный термин включает в себя принудительные меры, которые не являются добровольными.

В перечень законных оснований входят следующие виды оговорок

- Возврат от работника необоснованного аванса, который он ранее выплатил за счет заработной платы.

- Возврат неиспользованных и невозвращенных авансов, авансов, которые работник выплатил при направлении его в командировку.

- Превышение количества — при пересчете.

- Возмещение или бездействие в связи с различиями в индивидуальном труде.

- Исполнение судебных решений — когда работодатель получает постановление об исполнении СПИ.

За исключением последней причины, ни одна из остальных не возникает без решения суда. Работодателям следует обратиться к статье 137.3 Трудового кодекса РФ. Если хотя бы одно из положений этой статьи не соблюдено, деньги с работника можно взыскать только через судебное решение.

Различные виды снижения заработной платы могут применяться к работникам отдельно или суммарно.

Что касается удержания подоходного налога с физических лиц, то его нельзя рассматривать как обязательную или добровольную меру. Уплата подоходного налога предусмотрена налоговым законодательством. Поэтому, как правило, она не может рассматриваться в контексте удержания налога.

Неправомерное удержание авансовых платежей

Работодатель имеет право в течение одного месяца оштрафовать работника за нарушение сроков возврата вкладов (ст. 137.3 Трудового кодекса РФ). Если срок не соблюден, то бронь может быть возвращена только по решению суда. Согласно тем же правилам, работник должен согласиться на эту санкцию.

Работодатели должны получить письменное согласие работника на удержание. Стандартной формы для такого письменного согласия не существует. Оно должно быть сформулировано работником в свободной письменной форме и передано работодателю.

Решение об отказе в согласии принимается внутренним приказом. Командировка также должна быть составлена в свободной письменной форме.

Авансы на командировочные расходы вычитаются из заработной платы в том же порядке. Ежемесячные сроки должны соблюдаться. Согласие работника и внутреннее делегирование должно быть оформлено в свободной форме. Документы хранятся в бухгалтерии. При необходимости работник имеет право запросить копию.

Сумма задолженности

Статья 137 Трудового кодекса РФ не уточняет и не толкует понятие счетных ошибок. Однако Верховный суд РФ дал толкование этому периоду. Счетные ошибки определяются как числовые неточности, допущенные бухгалтерами. Допускаются ошибки, связанные с неправильным сложением, вычитанием, умножением, делением и другими арифметическими действиями.

Работники должны согласиться на удержание на этом основании. Излишняя сумма — это увеличение заработной платы из-за неправильной энергии в счете. В этом случае счетная ошибка должна быть вызвана каким-либо ручным действием.

Технические ошибки и сбои, из-за которых работник получает более одной зарплаты за период времени, не считаются ошибками подсчета. Для технических ошибок не делается оговорка, но вопрос может быть решен.

Удержания за халатное инертное отношение к работникам

В эту сферу попадают случаи, когда работник не выполняет нормы труда систематически и исключительно по своей вине. Нерабочее время — это невозможность работника выполнять свои профессиональные обязанности. В противном случае работник должен присутствовать на работе во время простоя, так как за отсутствие на работе предусмотрены санкции.

К нерабочему времени относится отсутствие результатов (плодов) трудовой деятельности.

Удержания могут иметь место только после расследования ситуации комиссией по трудовым спорам или судом. В этом случае согласие работника не является необходимым элементом. Как правило, по этой причине чаще всего возникают разногласия в части трудовых отношений.

Поскольку трудовые разногласия решаются не в пользу работника, срок исчисляется одним месяцем.

Удержания для исполнительного производства

- Судебные приказы должны быть исполнены.

- Резюме передается судебным приставом-исполнителем по месту работы должника.

- Работник соглашается на эту процедуру и может рассчитывать на вышестоящую инстанцию.

- Воля работодателя не учитывается — есть обязанность соблюдать правовые нормы.

- Сроки для процесса исполнения сохраняются.

Это обязательная процедура взыскания. Удержания на этом основании возможны только в том случае, если исполнительный лист выдан судебным приставом-исполнителем. Право на взыскание задолженности по судебному решению имеет один отечественный субъект — федеральный орган исполнительной власти Российской Федерации.

Работодатель не имеет права сотрудничать с другими организациями.

Ставка заработной платы

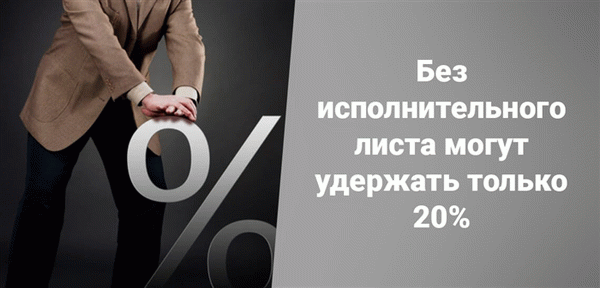

Эти параметры определяются законом. Статья 138 Трудового кодекса устанавливает максимальную сумму, удерживаемую из заработной платы. Существуют исключения с возрастающими ограничениями в соответствии с требованиями закона.

Так, по несудебным причинам, если у работодателя нет на руках правоустанавливающего документа, общее резервирование с каждой выплаты не должно превышать 20 %. Это предел для удержания, который может быть уменьшен по соглашению сторон.

Причины принимаются во внимание в каждом конкретном случае. Если работодатель удерживает часть вознаграждения за нерабочие периоды и нерабочее время, максимальная сумма составляет 20% для обеих причин после вычета подоходного налога. Закон предусматривает случаи, когда общая сумма резервирования увеличивается.

В каких случаях оговорки могут быть увеличены

Статья 138 Трудового кодекса РФ определяет причины, по которым общая сумма всех оговорок увеличивается до 50% от заработной платы работника. Законодатель ссылается на статью 99 «Об исполнительном производстве» Федерального закона.

В ней говорится, что при наличии исполнительного листа работодатель вправе без согласия работника удерживать до половины его заработной платы после удержания подоходного налога с физического лица. Например, согласно Трудовому кодексу, зарплата работника составляет 50 000 смешанных рублей. Это означает, что работник получает 43 500 рублей «на руки».

С этих денег в рамках исполнительного производства нельзя удержать более 21 750 рублей, то есть более 50% чистой прибыли. Однако даже это ограничение не считается ограничением, так как в данной статье также предусмотрено исключение из правила.